行業(yè)資訊 | 2023年出口展望:逃不開的全球經(jīng)貿(mào)周期下行

本文來自格隆匯專欄:宏觀芝道;作者: 周君芝、游勇

導讀

中國出口方向只錨定一個變量,全球經(jīng)貿(mào)周期。

周期繁榮之時,出口有幾多輝煌;周期衰退之時便有幾多落寞。

要點

2020年全球疫情擴散,世人將目光聚焦于疫情沖擊。事實上,疫情掩蓋之下,發(fā)達國家啟動了財政擴張,也催生出一輪全球經(jīng)貿(mào)周期。

本輪全球經(jīng)貿(mào)周期自2020年二季度開始擴張,于2022年年中見頂。中國出口經(jīng)歷同步波動,維持兩年高增之后,今年8月也終于迎來降溫。

展望2023年,海外逃不開一輪周期衰退,中國出口下行也在所難免。

疫后全球經(jīng)貿(mào)共振支撐2022年出口高景氣

過去兩年中國出口高景氣,有兩條線索貫穿其中:其一,疫后早期海外寬松刺激居民耐用品消費;其二,海外生產(chǎn)修復驅(qū)動中間品與資本品需求擴張。

到了2022年,第二條線索主導中國出口表現(xiàn)。截至10月,生產(chǎn)設(shè)備零部件與生產(chǎn)資料貢獻約8成的總出口同比,拉動總出口同比增速超過10%。

展望明年,全球經(jīng)貿(mào)周期下行,中國出口將顯著回落

今年8月海外生產(chǎn)放緩,標志著全球經(jīng)貿(mào)周期進入下行階段。

在全球貿(mào)易收縮階段,中國出口繼續(xù)回落。今年10月出口同比已經(jīng)降至負值(-0.3%),明年出口同比幾乎確定為負。

在貿(mào)易周期中,中國出口波動高于全球貿(mào)易波動。過去兩年全球經(jīng)貿(mào)擴張,中國以生產(chǎn)供應(yīng)者的身份享受出口紅利,經(jīng)歷超預期出口增長。

明年全球經(jīng)貿(mào)收縮,中國出口下行幅度也會超預期。

根據(jù)IMF預測,明年全球經(jīng)濟增速與2016年相當。2016年中國出口下降7.7%。全球經(jīng)貿(mào)環(huán)境是影響中國出口最重要的變量,按照中國出口與全球經(jīng)貿(mào)的相關(guān)關(guān)系,明年出口同比很可能也與2016年相當。

海外生產(chǎn)放緩拖累我國出口,明年出口同比或僅為-8%

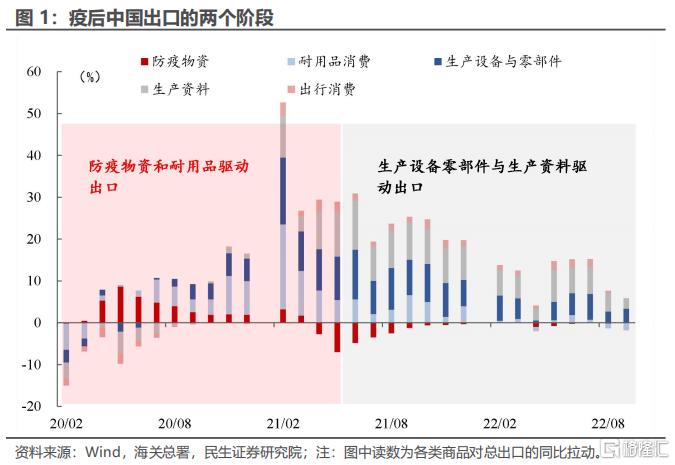

疫后中國出口由防疫物資、耐用品、生產(chǎn)設(shè)備零部件、生產(chǎn)資料與出行消費品五類商品主導。自2021年下半年以來,生產(chǎn)設(shè)備零部件與生產(chǎn)資料成為出口最重要的支撐。

海外生產(chǎn)已經(jīng)開始放緩,明年生產(chǎn)設(shè)備零部件與生產(chǎn)資料出口增速將轉(zhuǎn)負。這將極大拖累出口表現(xiàn)。

美聯(lián)儲加息放緩,海外居民消費走弱最快時期已經(jīng)過去,耐用品消費走弱趨緩。海外疫情防控解除,防疫物資出口不再增長。出行消費品需求反彈在今年Q3結(jié)束,在海外居民消費走弱的背景下,明年出口將繼續(xù)走弱。

預計明年防疫物資、耐用品、出行消費品、生產(chǎn)設(shè)備零部件與生產(chǎn)資料出口同比分別為 -12.6%、 -7.1%、 -7.4%、 -9%、 -11.8%;總出口或下降8%。

生產(chǎn)放緩主要抑制非美經(jīng)濟體需求,明年我國對非美經(jīng)濟體出口或回落更多。

今年消費品出口快速走弱,中國對美國的出口回落幅度較大;明年生產(chǎn)設(shè)備零部件與生產(chǎn)資料出口走弱更多,中國對非美經(jīng)濟體出口下行幅度或更大。

出口偏弱格局下,制造業(yè)投資難以維持強勢且人民幣匯率較為脆弱

若明年出口明顯回落,還有三點影響:

其一,出口或拖累明年GDP增速1.6個百分點。過去兩年高景氣出口是經(jīng)濟三駕馬車中的最主要動力。若明年出口降低8%,將拖累GDP增速1.6個百分點。這意味著明年經(jīng)濟支撐由外需轉(zhuǎn)向內(nèi)需,我們持續(xù)關(guān)注消費與地產(chǎn)變量。

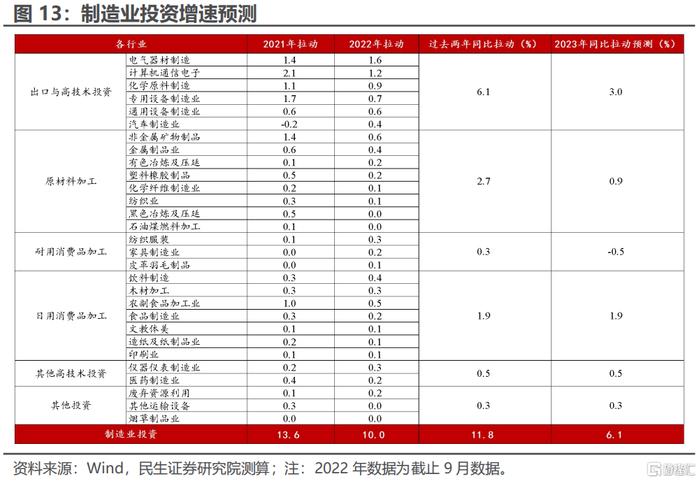

其二,預計2023年制造業(yè)投資增速降至6.1%。2022年高景氣出口拉動中下游設(shè)備制造業(yè)(計算機通信電子、電氣機械、汽車產(chǎn)業(yè)鏈、通用設(shè)備、專用設(shè)備制造等)投資增長,最終全年制造業(yè)投資或在8.5%。2023年出口景氣下行,出口導向型中下游設(shè)備制造業(yè)投資增速將明顯回落。雖有技改等政策導向帶來的局部制造業(yè)投資景氣,但預計全年總體制造業(yè)投資增速在6.1%。

其三,明年人民幣匯率波動或加大。中國出口、美元指數(shù)以及中國國內(nèi)經(jīng)濟增長決定人民幣匯率定價。明年全球貿(mào)易周期下行,美元指數(shù)依舊偏強。出口走弱,則經(jīng)常賬戶順差收斂或者逆差擴大,中國人民幣匯率脆弱性提高。

正文

一、疫后全球經(jīng)貿(mào)共振驅(qū)動出口高景氣

(一) 疫后全球經(jīng)貿(mào)共振的兩條線索

過去兩年中國經(jīng)歷了罕見的超高景氣出口,根本原因在于疫后全球經(jīng)貿(mào)共振帶來的需求。全球經(jīng)貿(mào)共振經(jīng)歷了兩個階段,暗含兩條線索:

第一階段(2020H2-2021H1),疫后發(fā)達國家貨幣寬松與財政政策刺激居民消費,海外耐用品與防疫物資需求旺盛支撐中國出口。以美國為代表的發(fā)達國家經(jīng)濟體是中國出口的最主要支撐。

第二階段(2021H2至今),海外疫情逐漸解封,生產(chǎn)生活恢復,海外生產(chǎn)修復主導外需。生產(chǎn)設(shè)備零部件與生產(chǎn)資料等用于海外生產(chǎn)的商品成為支撐中國出口的最主要動能。中國對東盟、歐盟等生產(chǎn)型經(jīng)濟體的出口表現(xiàn)出極強韌性。

在外需的拉動下,2020年下半年以來中國出口持續(xù)高增長,出口增速分別為12.6%(2020H2)、29.6%(2021年全年)和11.1%(2022年截至10月)。韓國與越南的出口同樣在此輪經(jīng)貿(mào)共振中有亮眼表現(xiàn)。

(二) 今年海外生產(chǎn)放緩,全球經(jīng)貿(mào)周期轉(zhuǎn)向

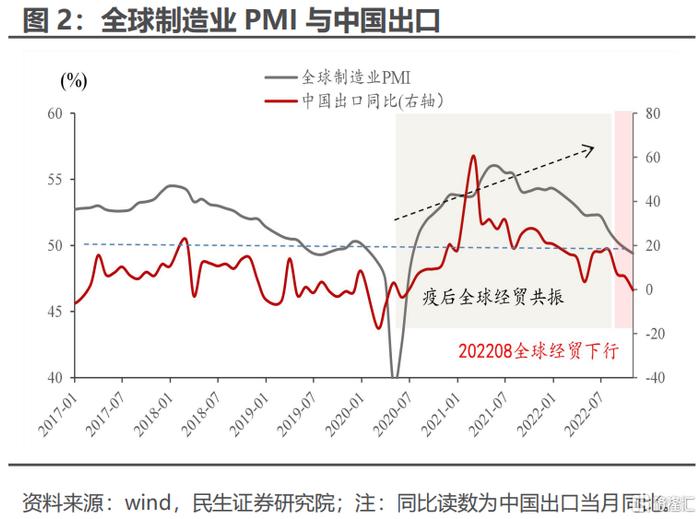

2022年海外進入加息周期后,中國出口并未如預期般快速回落,根本原因在于海外生產(chǎn)修復的支撐。

今年出口面臨兩點挑戰(zhàn):其一,海外耐用品需求繼續(xù)回落;其二,國內(nèi)疫情反復沖擊。然而出口依舊較強。截至10月,總出口累計同比增長11.1%。1-7月總出口同比高達14.5%,6月和7月總出口同比甚至高達17.1%和18%。出口韌性的支撐來自海外生產(chǎn)需求,今年1-9月生產(chǎn)設(shè)備零部件與生產(chǎn)資料對總出口同比的貢獻接近8成。

8月前后海外生產(chǎn)放緩,全球經(jīng)貿(mào)周期下行,中國出口增速隨即下臺階。

7月全球制造業(yè)PMI加速回落成為海外生產(chǎn)放緩的信號。9月PMI更是自2020年下半年以來首次降至收縮區(qū)間(50以下),這進一步確認了海外生產(chǎn)的走弱。

至此,疫后經(jīng)貿(mào)共振的第二條線索也開始走弱,全球經(jīng)貿(mào)周期由擴張階段進入收縮階段。中國出口下臺階的時間點幾乎與海外生產(chǎn)放緩重合。8月出口增速降至個位數(shù),10月出口同比甚至降至負值(2020年下半年以來首次)。往年出口“圣誕季”現(xiàn)象也在今年消失。

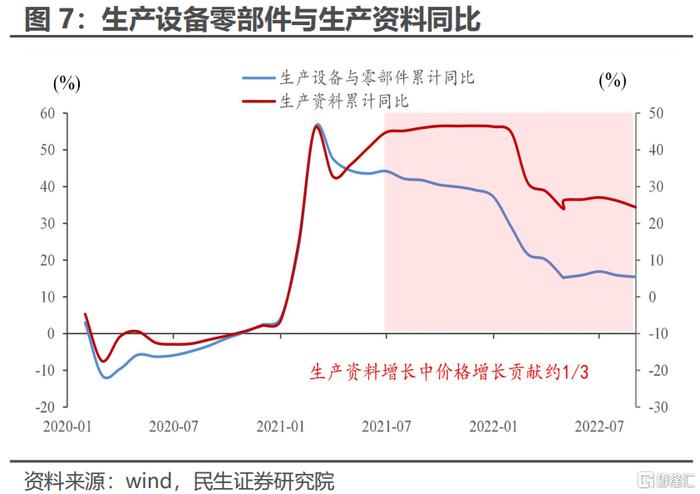

支撐今年出口的生產(chǎn)設(shè)備零部件與生產(chǎn)資料出口在8月大幅回落。生產(chǎn)設(shè)備零部件與生產(chǎn)資料出口同比讀數(shù)較分別較上月下降了12.9和9.8個百分點,對總出口同比的拉動回落了5.6個百分點。

二、明年全球經(jīng)貿(mào)周期下行,出口同比或-8%

(一) 全球經(jīng)貿(mào)周期下行,出口或明顯回落

隨著全球經(jīng)貿(mào)進入下行周期,2023年全球經(jīng)濟增速或?qū)⑦M一步下行。

今年10月出口同比已經(jīng)降至負值(-0.3%),明年出口同比幾乎確定為負。

中國作為世界工廠,在每一輪的全球經(jīng)貿(mào)周期中,中國出口波動都大于全球貿(mào)易波動。明年出口下行幅度或許超越市場預期。

過去兩年全球經(jīng)貿(mào)周期擴張,中國出口超預期景氣;在全球經(jīng)貿(mào)收縮階段,中國出口下行幅度也可能會超市場預期。

根據(jù)IMF預測,2022年和2023年,全球經(jīng)濟增速(實際GDP同比)降至3.2%和2.7%,明顯低于2021年(6.1%)。這種連續(xù)兩年經(jīng)濟增速回落的環(huán)境類似于2015年(3.4%)和2016年(3.3%)。2023年GDP增速預測值甚至低于2016年。2016年中國出口同比僅為-7.7%,明年中國出口同比讀數(shù)或許更低。

(二) 海外生產(chǎn)放緩或為出口主要拖累

根據(jù)本輪經(jīng)貿(mào)周期的出口產(chǎn)品判斷,明年出口同比或為-8%

本輪經(jīng)貿(mào)周期中,中國出口最重要的是五類商品:防疫物資、耐用品、生產(chǎn)設(shè)備與零部件、生產(chǎn)資料、與出行消費品。它們占中國全部出口額的約8成,同樣貢獻出口同比的約8成。我們根據(jù)這五類商品的需求變化基本可以框定明年總出口表現(xiàn)。

美聯(lián)儲加息放緩,居民消費走弱最快時期已過,明年耐用品出口走弱趨緩,同比或為-7.1%。

耐用品消費主導居民商品消費。2021年海外財政貨幣政策退坡,耐用品出口自去年下半年逐漸走弱。今年耐用品出口同比繼續(xù)回落至負值,9月同比已跌至-5.7%。

明年美聯(lián)儲加息放緩,海外居民消費走弱最快時期已過,預計明年耐用品出口同比與Q4持平。按照前三季度同比回落速度,2022Q4耐用品出口同比或-7.1%。明年耐用品出口同比或為-7.1%。

海外生產(chǎn)趨緩甚至下行,生產(chǎn)設(shè)備零部件與生產(chǎn)資料或成為明年出口走弱的主要拖累,出口同比預計分別為-9%和-11.8%。

中國是全球最重要的中間品與資本品出口國。在全球經(jīng)貿(mào)周期下行階段中,中國的中間品和資本品(生產(chǎn)設(shè)備零部件與生產(chǎn)資料)出口下行幅度往往比消費品更大。

海外生產(chǎn)衰退拖累生產(chǎn)設(shè)備零部件與生產(chǎn)資料外需。在上一輪全球經(jīng)貿(mào)周期下行過程(2016年)中,生產(chǎn)資料同比為-8%。IMF預計明年全球經(jīng)濟增速(實際GDP增速)為2.7%,略低于2016年(3.3%)。簡單類比測算,2023年生產(chǎn)設(shè)備零部件出口同比或為-9%。

相比于生產(chǎn)設(shè)備零部件,生產(chǎn)資料在產(chǎn)業(yè)鏈條上更偏上游。這就導致生產(chǎn)資料價格與上游原材料價格相關(guān)性較強,隨著上游原材料價格波動更大。2022年生產(chǎn)資料出口額同比中約1/3為價格貢獻。明年海外通脹回落,則總出口同比下行幅度或比生產(chǎn)設(shè)備零部件更大,預計為-11.8%。

防疫物資出口貢獻進一步回落,明年出口同比或為-12.6%。

截至11月,美國、日本、歐洲與東盟主要國家疫情防控基本解除。預計明年防疫物資出口貢獻進一步回落。假設(shè)Q4以后防疫物資出口不再增長,則預計明年同比增速為-12.6%。

出行消費反彈見頂,在居民消費走弱的大背景下,明年出口繼續(xù)走弱。

2022年下半年開始,出行消費環(huán)比逐漸走弱,9月開始出行消費環(huán)比甚至為負。參考2015年和2016年水平,預計同比增速為-7.4%。

(三) 對非美國家出口或走弱更多,全年讀數(shù)或前高后低

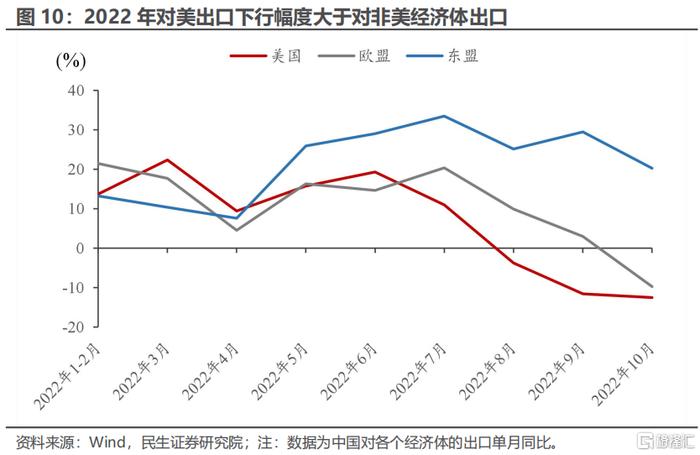

發(fā)達國家消費品需求走弱最快階段已經(jīng)過去,海外非美經(jīng)濟體生產(chǎn)需求持續(xù)回落,明年對非美經(jīng)濟體出口回落更多。

在本輪經(jīng)貿(mào)周期中,美國等發(fā)達國家是中國消費品出口的主要市場;而東盟、歐盟則是中國生產(chǎn)設(shè)備零部件、生產(chǎn)資料出口的主要目的國。當2022年海外耐用品需求快速走弱時,中國對美出口回落幅度明顯超過對其他主要經(jīng)濟體出口回落幅度。

明年消費品需求走弱趨緩,生產(chǎn)設(shè)備零部件與生產(chǎn)資料走弱將主導出口的下行,也意味著明年中國對非美經(jīng)濟體的出口走弱更多。

外需下行也將主導出口節(jié)奏,出口同比讀數(shù)預計前高后低。

三、出口走弱的三點影響

(一) 拖累GDP增速1.6個百分點

疫后三年,出口始終是中國經(jīng)濟的最主要動能,不僅出口增速遠高于消費、投資等其他板塊,出口還驅(qū)動工業(yè)生產(chǎn)、拉動制造業(yè)投資。在內(nèi)需受疫情和地產(chǎn)擾動而疲軟時,出口成為三駕馬車中至關(guān)重要的一環(huán)。

若明年中國總出口同比降至-8%,則出口將拖累GDP增速1.6個百分點。與今年出口拉動GDP同比1.5個百分點形成鮮明對比。

今年出口、基建、制造業(yè)投資拉動經(jīng)濟,疫情與地產(chǎn)擾動經(jīng)濟,明年出口或明顯回落,經(jīng)濟增長動能將切換到內(nèi)需。穩(wěn)內(nèi)需、穩(wěn)增長的迫切性明顯提高。

若明年GDP增速(實際GDP)要達到4%左右,意味著社零(消費)增速至少要在5%以上。內(nèi)需取決于疫情防控與地產(chǎn),我們持續(xù)關(guān)注防疫政策優(yōu)化與地產(chǎn)增量政策的持續(xù)落地。

(二) 制造業(yè)投資增速或降至6.1%

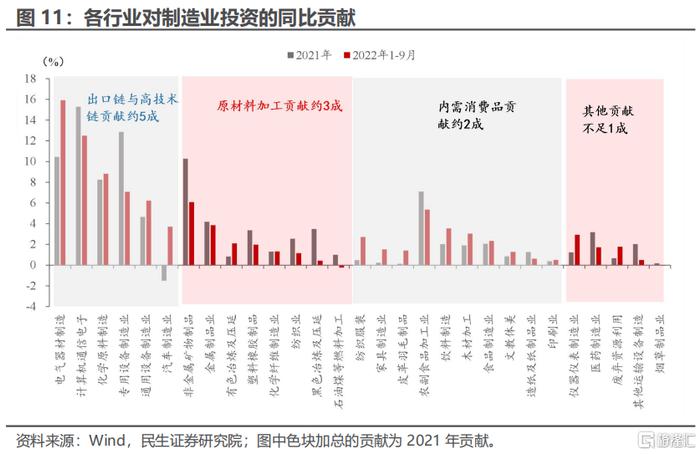

過去兩年制造業(yè)投資有三條線索:出口產(chǎn)業(yè)鏈投資、高技術(shù)投資與原材料加工投資,與之相關(guān)的具體行業(yè)投資拉動制造業(yè)投資高景氣。

與出口相關(guān)的中下游設(shè)備制造業(yè)(計算機通信電子、電氣機械、汽車產(chǎn)業(yè)鏈、通用設(shè)備、專用設(shè)備制造等)和部分原材料加工行業(yè)(化學纖維制造)貢獻了總制造業(yè)投資的5成以上。

明年出口明顯走弱將拖累中下游設(shè)備制造業(yè)投資,中下游設(shè)備制造業(yè)投資同比增速或下降近一半。明年中下游設(shè)備制造業(yè)投資將依賴高技術(shù)行業(yè)投資,計算機通信電子(半導體)、電氣機械(光伏)等行業(yè)制造業(yè)投資表現(xiàn)相對較好。

受上游原材料價格上行與技改投資的共同驅(qū)動,過去兩年原材料加工行業(yè)投資快速增長。它貢獻制造業(yè)投資約3成,拉動總制造業(yè)投資增長2.7個百分點。

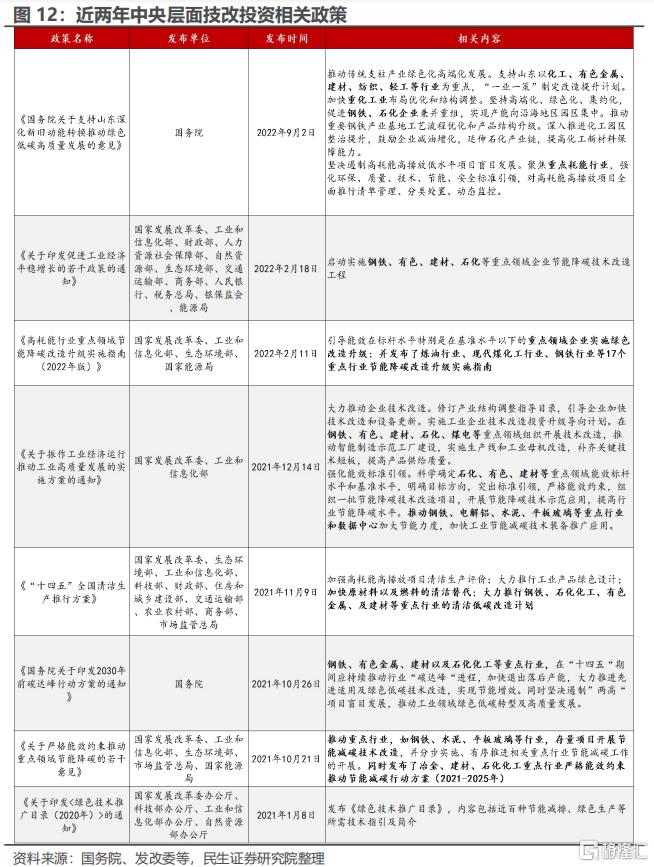

根據(jù)《“十四五”節(jié)能減排綜合工作方案》,“十四五”期間技改投資重點覆蓋傳統(tǒng)能源改造、清潔能源升級等方向,涉及有色、鋼鐵、建材、石化等行業(yè)。

在政策支持下,明年技改投資仍會對上游原材料投資形成一定支撐,但原材料價格下行將在邊際上拖累行業(yè)投資回落。上游原材料加工投資同比預計低于過去兩年,對制造業(yè)投資同比的拉動將低于1.7個百分點(2022年水平)。

其他板塊方面,耐用品需求(紡服、家具、箱包等)隨外需快速回落,明年投資增速轉(zhuǎn)負。與內(nèi)需相關(guān)的日用消費品增速保持韌性,對制造業(yè)投資拉動與今年持平。

(三) 人民幣匯率波動或加大

中國出口、美元指數(shù)以及中國國內(nèi)經(jīng)濟增長是人民幣匯率定價的主要邏輯。在出口下臺階、美元走強與國內(nèi)經(jīng)濟筑底共振時,人民幣匯率會快速下行。展望明年,這三個變量的變化將帶來人民幣的重新定價。

美國貨幣政策領(lǐng)先歐洲,明年全球貿(mào)易周期下行,推動美元指數(shù)依舊偏強。

盡管11月以來,海外持續(xù)交易加息放緩,但美聯(lián)儲暗示“加息周期更長,加息終點更高”。短期加息的快慢對美元指數(shù)的影響較低,未來美元指數(shù)不會受到太大影響。再疊加全球貿(mào)易周期下行,預計美元指數(shù)依舊偏強。

國內(nèi)經(jīng)濟處于“強預期”和“弱現(xiàn)實”的階段,未來或可期待更多政策落地與經(jīng)濟實質(zhì)性改善。

出口下行之后,穩(wěn)內(nèi)需更為迫切。內(nèi)需上限在疫情防控,下限在房地產(chǎn)。11月之后,疫情防控政策優(yōu)化和地產(chǎn)增量政策重新上修了市場的政策預期。短期內(nèi),市場將持續(xù)交易政策預期與經(jīng)濟現(xiàn)實之間的預期差。

若明年出口進一步走弱,則經(jīng)常賬戶順差收斂或者逆差擴大,這意味著中國人民幣匯率脆弱性提高。經(jīng)濟修復需要時間,在明年經(jīng)濟迎來實質(zhì)性改善之前,人民幣匯率在上半年的壓力或許更大。

風險提示

疫情發(fā)展超預期;地產(chǎn)政策效果不及預期;海外地緣政治超預期。